В сети можно отыскать описание более сотни теорий ставок, из которых только 15-20% можно отнести к числу рабочих, способных дать возможность беттору заработать на дистанции. И среди этих рабочих направлений наибольшей популярностью пользуется стратегия «фиксированный процент».

Стратегия чем-то похожа на флэт, но, принцип работы здесь немного другой. Рассмотрим его.

Сущность стратегии

Весь игровой банк пользователя это 100%. Беттор определяет, сколько он будет ставить каждый раз: опытные игроки обычно ставят 3-5%, считая такой размер наиболее оптимальным. Допустим, банкролл составляет 1000 рублей. Мы решили ставить 5% – 500 рублей. Сделав первую ставку, в случае его выигрыша, банк становится 10500 рублей. Следующая сумма пари равна 525 рублей. Это первый плюс теории, при увеличении в случае серии выигрыша игрового банка постепенно увеличивается сумма пари и потенциальный выигрыш.

В случае проигрыша первого пари, банк становится равен 9500. Следующий размер ставки составляет 475 руб. Это очередной плюс теории. В случае серии проигрыша, сумма пари постепенно уменьшается и уменьшается потенциальные финансовые потери.

Молодые бетторы также часто ставят фиксированный процент на одно пари, но многие из них допускают грубейшую ошибку – ставят разом порядка 10% депозита, а это очень опасно.

Почему опытные пользователи выбирают 4-5%? Ответ скрывается в одном известном явлении беттинга – при активной игре в букмекерской конторе даже у профи периодически наступает затяжная серия проигрышей, длинной в 10-12 ставок. Теперь представим, что молодой пользователь каждый раз ставит 10% от игрового банка. При 10 проигрышах подряд у него останется в районе 35%. Как только начинается полоса выигрышей у беттора остался слишком маленький банк, чтобы постараться отыграть все ранее проигранное и выйти в плюс.

Как использовать стратегию?

Теперь осталось выяснить, какой процент банкролла и в какой ситуации лучше проставлять. Все зависит от уровня коэффициента.

Пользователи делятся на несколько категорий:

- Ставящие с чрезмерной подстраховкой: они играют в пределах 1.4-1.7;

- Использующие рискованные теории – от 2.5 и выше;

- Золотая середина, куда входит большинство поклонников беттинга: они редко страхуются и не сильно рискуют, ставя в пределах 1.7-2.5.

Рассмотрим каждый подход более детально.

Ставки с подстраховкой

Используемая подстраховка значительно снижает риск проиграть, она часто используется в ставках на откровенных аутсайдеров, когда аналитики БК сильно завысили котировки на «тотал».

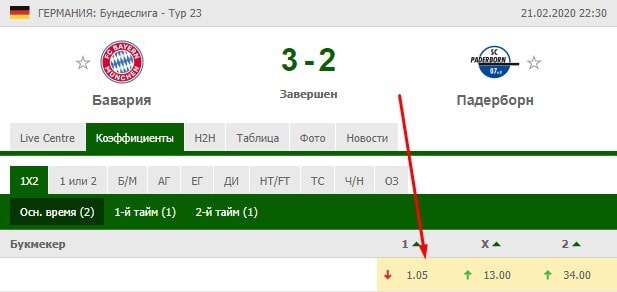

Матч «Бавария – Падерборн» является классической ситуацией в футбольном беттинге: лидер немецкой Бундеслиги, находящийся в хорошей игровой форме, принимает полного аутсайдера чемпионата. Именно в таких матчах аналитики БК делают лидера первенства откровенным фаворитом, а огромная армия молодых пользователей мощно прогружает отрицательную фору хозяев.

Но в беттинге есть одна часто повторяющаяся закономерность: в матчах такого характера лидер чемпионата зачастую одерживает победу в 1-2 гола, что позволяет перспективно сыграть на плюсовой форе аутсайдера. В основе такой закономерности лежит психология игроков лидирующей команды: встречаясь с откровенно слабым соперником, футболисты подсознательно сильно расслабляются.

Зная такую ситуацию, осторожный пользователь поставит с подстраховкой – на Ф2(+4), на что БК 1хСтавка давала 1.52.

Вероятность проигрыша откровенно низкая, а если поставить небольшую сумму, то и потенциальный выигрыш получается небольшим. По этой причине, при использовании чрезмерной подстраховки, стоит ставить 5% (максимум 6%). Низкая вероятность проигрыша позволяет рисковать крупной суммой, что позволяет рассчитывать на высокий выигрыш.

Золотая середина

Пользователи, не любящие использовать подстраховку, но и избегающие чрезмерных рисков в рамках выше описанного матча выбрали бы Ф2(+2.5) с коэффициентом 2.56. Многие опытные игроки помнят, что в таких матчах откровенный фаворит переигрывает аутсайдера в 1-2 гола, именно по этой причине и выбрали бы обозначенную плюсовую фору «Падерборна».

В данном случае риск проиграть повышается, но увеличивается и потенциальная чистая прибыль, ведь коэффициент повысился с 1.52 до 2.56. При игре на таких котировках можно уменьшить фиксированный процент до 4%.

Рисковый подход

Рискованные ребята точно бы поставили на Ф2(+1.5) по коэффициенту 4.5, или выбрали бы Ф2(+2) за 3.6.

В такой ситуации риск проиграть значительно увеличивается, но и сильно увеличивается потенциальная чистая прибыль. При игре на таких цифрах стоит рисковать еще меньшим процентом игрового банка – 3% (некоторые пользователи выбирают 2%).

При высоком риске затяжная серия проигрышей, это обыденный случай, в такой ситуации лучше не рисковать высоким процентом банкролла.

Ряд пользователей активно используют теорию «Фиксированная прибыль», она подробно рассмотрена в отдельном обзоре. Ее сущность заключается в том, что пользователь постоянно отталкивается от размера выигрыша, где не всегда учитывается степень риска. При использовании флэта больше учитывается степень риска, а потом размер потенциальной чистой прибыли. Гоняясь за большим выигрышем, забыв о риске, можно в итоге остаться с нулем на игровом счете. Помня о рисках и на основе этого соизмеряя сумму ставки и потенциальный выигрыш, можно спокойно выходить на дистанции в плюс. Именно по этой причине игроки со стажем выбирают флэт.

Выводы

Размера флэта напрямую зависит от манеры игры беттора и используемой им теории. Из всего выше сказанного можно сделать только один важный вывод: беттор должен научиться грамотно сопоставлять уровень риска и коэффициента с проставляемым процентом банка. Ставя при высокой степени риска высокий процент банкролла, пользователь рискует в короткие сроки проиграть все свои финансы.

С уважением, Андрей Пономарев (ironwin.ru)